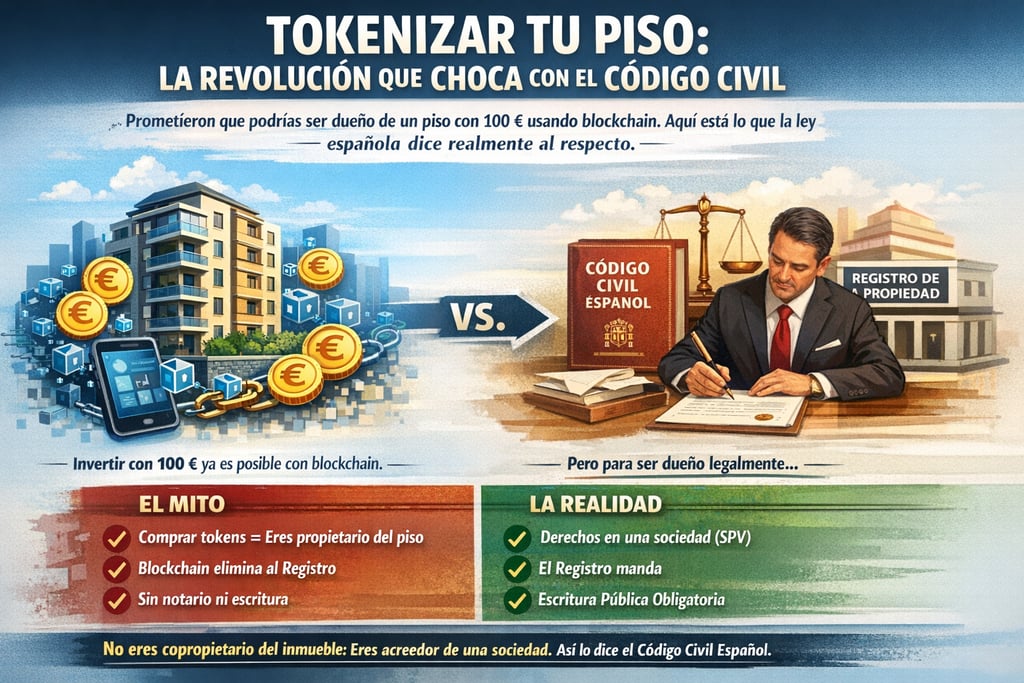

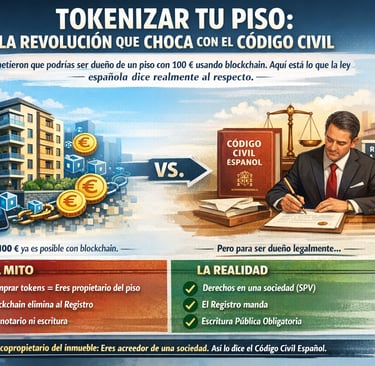

TOKENIZAR TU PISO: LA REVOLUCIÓN QUE CHOCA CON EL CÓDIGO CIVIL

TOKENIZAR TU PISO: LA REVOLUCIÓN QUE CHOCA CON EL CÓDIGO CIVIL

BLOCKCHAIN-CRIPTOACTIVOSDERECHO LABORAL-CIVIL

TOKENIZAR TU PISO: LA REVOLUCIÓN QUE CHOCA CON EL CÓDIGO CIVIL

Invertir en un inmueble con 100 € ya es una realidad técnica gracias a blockchain. Pero en España, transmitir un derecho real, sobre una propiedad sigue exigiendo una escritura notarial. Esta es la verdad que el marketing fintech no te cuenta.

──────────────────────────────────────

💬 «Prometieron que podrías ser dueño de un piso con 100 € usando blockchain. Aquí está lo que la ley española dice realmente al respecto.»

──────────────────────────────────────

▌ LO PRIMERO: ¿QUÉ SIGNIFICA REALMENTE TOKENIZAR?

La palabra «tokenizar» se usa con tanta libertad que ha perdido precisión. Un token es la representación digital, programable y auditable de un derecho o activo en una blockchain, gestionada por contratos inteligentes. Clave: es la representación de un derecho, no del activo físico en sí.

Por eso la distinción que divide todo el debate jurídico es esta:

✗ EL MITO :

✗ Compras tokens = eres propietario del piso. (falso)

✗ Blockchain sustituye al Registro de la Propiedad. (falso)

✗ El smart contract tiene validez legal plena. (falso).

✗ Puedes vender «tu parte» del piso en segundos. (falso).

✗ No necesitas notario ni escritura. (falso).

✓ LA REALIDAD:

✓ Compras derechos económicos sobre un vehículo societario (SPV)*.

✓ El Registro sigue siendo el único con efecto erga omnes

✓ El smart contract no suple la escritura pública notarial

✓ Vendes tu posición en la plataforma, no cuotas registrales

✓ La sociedad propietaria del piso sí necesita escritura.

Esta distinción no es semántica: determina tu protección jurídica real en caso de insolvencia de la plataforma, litigio con la promotora o ejecución hipotecaria del inmueble.

* CONCEPTO CLAVE: SPV son las siglas de Special Purpose Vehicle, o en español, Sociedad de Propósito Especial.

Es una sociedad mercantil —normalmente una SL en España— que se crea con un único objetivo concreto: ser la propietaria legal de un activo específico. No tiene otra actividad, no tiene empleados, no vende productos. Existe exclusivamente para aislar ese activo del resto de riesgos.

Un ejemplo concreto para entenderlo:

Marta tiene un piso. Quiere que inversores externos participen en sus rendimientos. Si lo hace a título personal y mañana tiene una deuda, el piso puede ser embargado. Si en cambio crea una SL —el SPV— y le transfiere el piso, ese inmueble queda jurídicamente separado del patrimonio personal de Marta. Los inversores participan en la SL, no en Marta.

Por qué es clave en la tokenización "inmobiliaria":

En lugar de tokenizar el piso directamente —lo cual chocaría con el Código Civil y la Ley Hipotecaria, se tokeniza la participación en el SPV. El SPV es el propietario inscrito en el Registro. Los inversores tienen tokens que representan "derechos económicos" sobre ese SPV. Resultado: una sola escritura notarial, una sola inscripción registral, y miles de transferencias de tokens sin pasar por notaría.

La trampa que hay que entender:

Cuando inviertes en tokens respaldados por un SPV, no eres copropietario del piso. Eres titular de derechos económicos sobre una sociedad que posee el piso. Si el operador de la plataforma gestiona mal el SPV, o si hay deudas sobre la sociedad, tu posición es la de un acreedor, no la de un propietario registral con la protección del artículo 34 de la Ley Hipotecaria.

Es una estructura perfectamente legal y muy usada en finanzas —fondos inmobiliarios, titulizaciones, project finance—. Lo importante es saber exactamente qué estás comprando; algunas plataformas te la venden como si fuera «propiedad fraccionada de un piso».

──────────────────────────────────────

▌ EL DOBLE MURO JURÍDICO: ART. 1462 CC Y LA LEY HIPOTECARIA

España articula la transmisión de propiedad inmobiliaria sobre la teoría del título y modo. No basta un acuerdo de voluntades: se requiere un título válido (el contrato) más un modo de adquisición (la entrega o traditio). En el caso de inmuebles, el artículo 1462 del Código Civil establece que la traditio se produce cuando el vendedor otorga escritura pública.

La Ley Hipotecaria añade el segundo pilar:

• Fe pública registral (art. 34 LH): quien adquiere un inmueble inscrito de buena fe queda protegido frente a reclamaciones anteriores no inscritas.

• Legitimación y exactitud (art. 38 LH): se presume que el titular registral es el propietario.

• Oponibilidad (art. 32 LH): los títulos no inscritos no perjudican a terceros.

¿La consecuencia directa para blockchain? Si la transferencia de tu token no aparece en el Registro de la Propiedad, no tienes protección frente a terceros. Un acreedor del propietario registral (la SPV) puede ejecutar el inmueble aunque tú tengas tokens que «representan» una cuota de ese piso.

BLOCKCHAIN VS. DERECHO CIVIL ESPAÑOL

Transferencia

→ Blockchain: Instantánea, automática vía smart contract

→ Derecho español: Escritura pública notarial + inscripción registral obligatoria

Fraccionamiento

→ Blockchain: Ilimitado (fracciones de céntimo)

→ Derecho español: Condominio en cuotas indivisas; gestión compleja

Publicidad

→ Blockchain: Inmutable on-chain, acceso universal

→ Derecho español: Registro de la Propiedad, único con efecto erga omnes

Velocidad

→ Blockchain: Segundos

→ Derecho español: Días o semanas (notaría + registro)

Protección frente a terceros

→ Blockchain: No reconocida legalmente en España

→ Derecho español: Plena — fe pública registral (art. 34 LH)

Coste unitario

→ Blockchain: Gas fee + comisión plataforma (1-3%)

→ Derecho español: Notaría + Registro + ITP/AJD (5-12% del valor)

──────────────────────────────────────

📐 EJEMPLO DIDÁCTICO: EL PISO DE MÁLAGA

Marta tiene un piso en Málaga valorado en 250.000 €. Quiere emitir 2.500 tokens de 100 € cada uno representativos de cuotas de copropiedad directa.

ESCENARIO A — Tokenización de derecho real «puro» (inviable)

Para que cada comprador adquiera válidamente su cuota de copropiedad se requiere escritura pública e inscripción registral para cada transferencia.

→ 2.500 escrituras notariales + inscripciones

→ Coste estimado mínimo: 400 € por operación

→ Total en trámites: 1.000.000 €

Para tokenizar un piso de 250.000 €. Cuatro veces el valor del activo. Inviable por definición.

ESCENARIO B — Tokenización vía SPV (el modelo real dominante en España)

Marta constituye una SL —el SPV— y le transmite el piso mediante una sola escritura notarial. La SL(SPV) emite tokens que representan derechos económicos sobre esa sociedad. Los 2.500 inversores compran tokens en la plataforma.

→ 1 sola inscripción registral: la de la SL como propietaria

→ Las transferencias de tokens entre inversores son off-registry en la plataforma.

Consecuencia clave para el inversor: no eres propietario del piso. Eres acreedor económico de una sociedad que posee el piso. Si la plataforma quiebra, tu posición jurídica es la de un acreedor ordinario, no la de un copropietario inscrito.

El proceso desde el punto de vista del inversor:

Entras en una plataforma como Reental o Brickken, te registras y pasas un proceso de verificación de identidad (KYC — Know Your Customer), obligatorio por normativa AML. Una vez verificado, ves el catálogo de inmuebles disponibles: cada uno tiene su ficha con ubicación, rentabilidad estimada, plazo, estructura jurídica y el porcentaje del proyecto que queda por financiar.

Decides invertir, por ejemplo, 500 € en un apartamento en Valencia. La plataforma te transfiere a su pasarela de pago —transferencia bancaria o, en algunas plataformas, criptomoneda—. Una vez confirmado el pago, recibes los tokens correspondientes en "tu cartera-wallet" dentro de la propia plataforma. En la mayoría de los casos españoles actuales, esa cartera es custodiada por la plataforma, no una wallet personal de blockchain que tú controles directamente." Recordemos la máxima "not your keys not your coins"

Lo que ocurre entre bambalinas:

El SPV ya existe y ya es propietario del inmueble antes de que tú compres el primer token. La escritura notarial y la inscripción registral se hicieron antes de abrir la ronda de financiación. Cuando tú pagas, tu dinero entra en una cuenta segregada del SPV. A cambio, el smart contract registra en la blockchain que eres titular de X tokens, que representan una proporción de los derechos económicos del SPV sobre ese inmueble.📌 «La transmisión de un token no implica por sí misma ningún cambio en el Registro de la Propiedad. La titularidad jurídica del inmueble permanece en el SPV independientemente de quién posea los tokens.»

Los rendimientos en la práctica:

Si el inmueble está alquilado, cada mes el SPV recibe la renta. Descontados gastos de gestión, seguros e impuestos, el remanente se distribuye automáticamente entre los titulares de tokens, proporcional a su participación. Eso llega a tu cuenta dentro de la plataforma. Puedes retirarlo o reinvertirlo.

El momento de la salida:

Aquí está uno de los puntos más críticos y menos explicados. En la mayoría de plataformas españolas actuales no existe un mercado secundario líquido real. Si quieres recuperar tu inversión antes del plazo pactado, dependes de que la plataforma tenga un mecanismo de recompra, de que otro inversor quiera comprarte los tokens, o de esperar a que el SPV venda el inmueble al final del plazo —momento en que se reparte la plusvalía y se liquida el SPV.

Esto significa que en la práctica tus tokens son bastante ilíquidos, lo cual contradice frontalmente uno de los argumentos más repetidos en el marketing del sector: que blockchain aporta liquidez al mercado inmobiliario. La liquidez existe en teoría; en la práctica española de 2026, sigue siendo muy limitada en la mayoría de plataformas.

El contrato que realmente firmaste:

Cuando aceptas los términos de la plataforma, firmas digitalmente un documento —normalmente un contrato de préstamo participativo, un contrato de suscripción de derechos económicos o un contrato de cuentas en participación— que es el instrumento jurídico real que define tus derechos. El token es la representación digital de ese contrato, no un título de propiedad. Si alguna vez tienes un litigio, ese documento es lo que presentas ante un juez, no el token en sí.

Qué es en su origen:

El contrato de cuentas en participación está regulado en los artículos 239 a 243 del Código de Comercio de 1885. Sí, 1885. Su lógica es simple: un comerciante —el gestor— necesita capital para una operación. Un tercero —el partícipe— le aporta ese capital a cambio de participar en los beneficios o pérdidas que genere esa operación. El gestor actúa en su propio nombre frente a terceros. El partícipe permanece completamente invisible hacia el exterior.

Cómo se adapta a la tokenización inmobiliaria:

En el contexto tokenizado, el gestor es el operador de la plataforma o el SPV, y los partícipes son los inversores que compran tokens. El contrato establece que el partícipe aporta X euros a cambio de una participación proporcional en los rendimientos del inmueble —rentas de alquiler y plusvalía de venta— durante un plazo determinado.

El token es la representación digital de esa posición contractual. Cada token equivale a una fracción del derecho de crédito que el partícipe tiene frente al gestor. No es un título de propiedad, no es una participación social en una empresa, no es un valor mobiliario registrado. Es, en esencia, un derecho de crédito documentado en blockchain.

Las cláusulas que realmente importan:

Un contrato de cuentas en participación vinculado a tokenización debe especificar con precisión varias cosas que muchos inversores no leen. La base de cálculo de los rendimientos, es decir, si el porcentaje de participación se aplica sobre renta bruta o sobre renta neta una vez descontados gastos, seguros, reparaciones y comisiones de gestión. El plazo, que suele ser fijo —tres, cinco o siete años— y que determina cuándo se liquidará la operación y se repartirá la plusvalía. El orden de prelación en caso de pérdidas, que define si el gestor absorbe primero las pérdidas o si estas se reparten desde el primer euro entre todos los partícipes. Y los mecanismos de salida anticipada, que en la mayoría de contratos actuales son extremadamente limitados o inexistentes.

La gran ventaja jurídica del instrumento:

Para el operador es extraordinariamente flexible. No requiere la constitución de una sociedad para cada proyecto, no necesita inscripción registral del contrato, no exige la elaboración de un folleto informativo si la captación se hace mediante oferta privada por debajo de ciertos umbrales. Esto reduce drásticamente los costes de estructuración y el tiempo de lanzamiento de un proyecto.

El riesgo que casi nadie explica:

Y aquí está el punto más delicado. En el contrato de cuentas en participación, el partícipe no tiene ningún derecho real sobre el inmueble. Tiene un derecho de crédito frente al gestor. Si el gestor —la plataforma o el SPV— entra en concurso de acreedores, el partícipe se convierte en un acreedor ordinario que compite en el procedimiento concursal con todos los demás acreedores de esa entidad. No puede reclamar el inmueble directamente porque nunca fue suyo. No tiene inscripción registral que le proteja. Su token no le da ninguna preferencia especial.

Adicionalmente, el Código de Comercio establece en su artículo 243 que los partícipes no tienen acción directa contra los terceros con quienes contrató el gestor, ni estos contra los partícipes. Esto significa que si el gestor firma un contrato de arrendamiento perjudicial para el inmueble, o contrae deudas con proveedores, el partícipe no puede intervenir directamente. Solo puede reclamar al gestor por incumplimiento del contrato de participación.

La tokenización añade una capa de complejidad adicional:

Cuando ese contrato de cuentas en participación se tokeniza, surge una pregunta que la jurisprudencia española todavía no ha resuelto de forma definitiva: ¿la transferencia del token implica automáticamente la cesión del contrato de participación al nuevo titular? En teoría sí, porque el token es la representación del derecho. En la práctica, la mayoría de contratos actuales exigen que la plataforma registre internamente esa transferencia y actualice su libro de partícipes. Si la plataforma desaparece, ese registro interno desaparece con ella, y el nuevo titular del token puede tener dificultades para acreditar su posición contractual ante un tribunal.

En resumen práctico:

Las cuentas en participación tokenizadas son un instrumento legítimo, ágil y de bajo coste regulatorio que funciona bien cuando el gestor actúa con transparencia y solvencia. Pero su protección para el inversor es la más débil de todos los modelos disponibles. Antes de firmar uno, un inversor debería exigir ver el contrato completo —no solo el resumen comercial—, verificar que la plataforma tiene mecanismos de auditoría independiente del SPV y entender exactamente qué ocurre con su dinero y sus tokens si la plataforma cierra mañana.

▌ LAS CUATRO ALTERNATIVAS JURÍDICAS QUE OPERAN HOY EN ESPAÑA

1. SPV + Participaciones Tokenizadas ✅ Operativo

El inmueble se transfiere a una Sociedad de Propósito Especial. Los tokens representan derechos económicos sobre esa SL. Una sola escritura. Modelo dominante: Reental, Brickken.

2. Préstamo Participativo Tokenizado ✅ Operativo

El promotor recibe financiación de los inversores. Rentabilidad ligada al resultado inmobiliario. Los inversores son acreedores con derechos económicos documentados en tokens.

3. Cuentas en Participación ⚠️ Uso limitado

Arts. 239-243 del Código de Comercio. El inversor aporta capital al gestor a cambio de participar en resultados. Sin publicidad registral. Adecuado para proyectos de pequeña escala.

4. Security Token bajo MiFID II 🔴 Alta carga regulatoria

El token representa un valor mobiliario registrado en la CNMV. Exige folleto informativo, validación ERIR y supervisión estricta. Máxima protección para el inversor, pero coste regulatorio elevado.

⚠️ AVISO PARA EL INVERSOR MINORISTA

Cuando una plataforma anuncia que «puedes ser propietario de un piso con 100 €», lo que adquieres es un derecho económico sobre un vehículo societario, no la copropiedad directa del inmueble. En caso de insolvencia del operador, tu posición jurídica es la de un acreedor, no la de un copropietario inscrito. Exige siempre saber bajo qué estructura jurídica emite la plataforma sus tokens.

──────────────────────────────────────

▌ MICA Y LA PRIMERA ERIR ESPAÑOLA: EL SISTEMA SE ORDENA

El Reglamento (UE) 2023/1114 — MiCA entró en vigor el 30 de diciembre de 2024 y supone la primera regulación europea integral para criptoactivos. Su impacto es asimétrico según el tipo de token:

• Tokens vinculados a flujos de renta (modelo SPV dominante): si no califican como valores mobiliarios, caen bajo MiCA. Más sencillos de emitir, pero los operadores deben cumplir protección al consumidor y normativa AML.

• Tokens que representan valores mobiliarios: caen bajo MiFID II. Exige folleto informativo, registro en la CNMV y supervisión estricta. Mayor carga regulatoria, pero mayor protección para el inversor.

En julio de 2025, la CNMV aprobó la primera Entidad Responsable de la Inscripción y Registro (ERIR) de valores negociables en tecnología de registro distribuido. Este hito marca el inicio de una equiparación formal entre emisiones tokenizadas y emisiones tradicionales de valores.

──────────────────────────────────────

▌ LOS CUATRO RETOS QUE SIGUEN SIN RESOLVER

1. La equiparación on-chain / off-chain

El sistema necesita reconocer legalmente que la transferencia de un token puede equivaler a la traditio de un derecho real inmobiliario. Requiere reforma legislativa del art. 1462 CC. No está en el horizonte inmediato.

2. El vacío fiscal

¿Cómo tributa la transmisión de tokens entre particulares? ¿Transmisión patrimonial? ¿Ganancia de capital? La AEAT no ha publicado criterios definitivos. Inseguridad jurídica para inversores y operadores.

3. La protección real del minorista

Un inversor que entra con 100 € sin entender la estructura jurídica está expuesto a pérdidas totales ante la insolvencia del operador. Las promesas de «propiedad fraccionada» sin transparencia jurídica son, en la práctica, publicidad engañosa.

4. La prevención del fraude sistémico

El mercado emergente es vulnerable a esquemas que prometan rentabilidades irreales o que comercialicen tokens sin respaldo jurídico verificable. La CNMV ha advertido en repetidas ocasiones sobre emisiones no supervisadas que se visten de tokenización inmobiliaria.

──────────────────────────────────────

▌ CONCLUSIÓN: LA REVOLUCIÓN EXISTE. PERO NO DONDE LA VENDIERON.

La tokenización inmobiliaria en España es una realidad operativa, no una promesa. Ya hay plataformas reguladas, inversores obteniendo rendimientos y una arquitectura legal —imperfecta pero funcional— que lo hace posible.

Lo que hoy se tokeniza no es el inmueble, ni el derecho de propiedad pleno, sino los derechos económicos vinculados a un vehículo societario (SPV) que posee el inmueble. Esta distinción importa enormemente: define tu protección jurídica real, tu posición ante terceros acreedores y tu capacidad de reclamar en un litigio.

El artículo 1462 del Código Civil y la Ley Hipotecaria no son obstáculos irracionales. Son el resultado de siglos de depuración jurídica para proteger a propietarios y adquirentes de buena fe. Antes de que un smart contract pueda sustituir a una escritura notarial, serán necesarias reformas legislativas de calado que armonicen el mundo on-chain con el sistema registral off-chain.

El inversor inteligente no pregunta «¿puedo invertir con 100 €?». Pregunta:

«¿Qué derecho exactamente adquiero, sobre qué entidad jurídica, bajo qué supervisión regulatoria y qué me protege si la plataforma quiebra?»

Blockchain no deroga el Código Civil. Está, con paciencia y con la regulación de su lado, sentándose a la misma mesa que él.

Gasp VD.

Marzo 2026.

Aviso legal. El contenido de este artículo es de carácter meramente informativo y no constituye asesoramiento jurídico individualizado. Cada caso concreto puede requerir un analisis específico. Antes de tomar decisiones, consulte con un profesional cualificado.

──────────────────────────────────────

📚 REFERENCIAS PRINCIPALES

[1] Reglamento (UE) 2023/1114 — MiCA. Entrada en vigor: 30 diciembre 2024.

https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A32023R1114

[2] Código Civil Español, art. 1462 (traditio instrumental). R.D. 24 julio 1889.

https://www.boe.es/buscar/act.php?id=BOE-A-1889-4763

[3] Ley Hipotecaria. D. 8 febrero 1946. Arts. 18, 32, 34, 38.

https://www.boe.es/buscar/act.php?id=BOE-A-1946-2453

[4] «El marco legal de la tokenización de inmuebles en España». Economist & Jurist, agosto 2024.

[5] «Tokenización Inmobiliaria en España». Legalmondo, noviembre 2025.

https://www.legalmondo.com/es/2025/11/tokenizacion-inmobiliaria-espana/

[6] «Tokenización de activos inmobiliarios en España: el papel del notario». Notarías Barcelona, septiembre 2025.

https://notariasbarcelona.es/blog/tokenizacion-de-activos-inmobiliarios-en-espana-notario/

[7] «Blockchain, tokenización de activos inmobiliarios y su protección registral». vLex España.

https://vlex.es/vid/blockchain-tokenizacion-activos-inmobiliarios-842489695

[8] «Seguridad jurídica en la tokenización de activos inmobiliarios». ACT Legal + PwC, enero 2025.

[9] «Cómo funciona la tokenización: ventajas y marco legal». Supralegit, agosto 2025.

[10] Código de Comercio, arts. 239-243 (Cuentas en participación). R.D. 22 agosto 1885.

https://www.boe.es/buscar/act.php?id=BOE-A-1885-6627

#TokenizaciónInmobiliaria #Blockchain #DerechoInmobiliario #MiCA #InversiónInmobiliaria #PropTech #FinTech #CNMV